發布日期:2018-04-04 13:06

訪問次數:1199112

信息來源:珠海鼎諾財務-珠海優秀的財務代理

中國會計視野網站一年一度的薪資調查報告又新鮮出爐了。薪酬調查顯示2017年財會人員平均薪酬為125433元,平均薪酬相比2016年調查數據增長了5.63%。本調查共獲得樣本785個,其中有效樣本759個。學歷、性別、職務層次等因素都對收入情況產生重要影響。

本調查由中國會計視野網站和全球特許管理會計師(Chartered GlobalManagement Accountant)聯合發布。中國會計視野網站自2005年開始就財會業的薪資進行系列調查,本次調查為第十一次大規模調查。本次調查的范圍為財會人員2017年度取得的個人收入,含2018年發放的2017年年終獎、分紅等。

本次調查的收入是財會人員在固定雇用關系(專職工作)單位獲得的稅后到手收入,不包括住房公積金等收入,也不包括等非雇用關系產生的收入,如炒股等投資收入。

一、樣本描述

本次調查受視野用戶群整體偏好的影響,所得出的調查結果可能不能代表會計行業的總體情況。

1-1 投票者學歷分布

? 被調查者主要集中在本科和大專學歷,中專及以下學歷所占比例僅占0.79%。本調查樣本的學歷層次要遠遠高于全國會計行業的平均學歷水平,這可能是本調查整體薪酬水平也高于全國平均水平的原因之一。

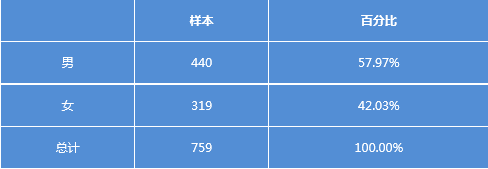

1-2 投票者性別分布

? 根據國家財政部統計,2005年,全國會計人員達1200萬人,其中女性從業人員670萬人,女性從業人員占到全部會計人員總數的56%。本調查的女性調查者占比42.03%,比實際比例低很多。

1-3 投票者年齡分布

? 投票人年齡在26—35歲之間的約占52.7%,26歲以上的投票人占比重的86.82%。

1-4 工作內容

? 在投票人中,工作內容為會計核算的所占比重最大,占45.85%;其次是財會類綜合管理工作(如CFO、事務所所長),占14.49%;排在第三位的是外部審計,占11.73%;從事政府審計、資產評估工作的投票人樣本過小,幾乎可以忽略不計。

1-5 工作崗位

? 普通工作人員占投票人的39%,而中高層管理人員占總人數的35.7%左右。因為我們拓寬了投票投放渠道,從微信、微博等渠道投票的樣本大大增多,投票人層次已經比前幾年略有降低,但整體水平仍然偏高。

1-6 地域分布

? 投票人主要分布在廣東、上海、北京、、浙江、山東、江蘇、四川等經濟發達地區。

1-7 城市規模

? 62.71%的被調查者在直轄市、省會或經濟特區。非城市地區的投票人所占比重僅1.98%,樣本量過小。

1-8 工作年限

? 本調查投票人大部分屬于有過幾年工作經驗的財會人士,6年以上工作經驗的被調查者占61.4%左右。

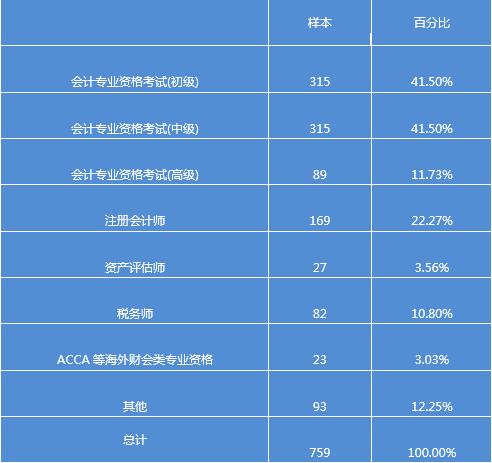

1-9 擁有的會計資格

? 41.5%的被調查者有初級職稱,52.23%的被調查者有中級以上職稱。有22.27%的投票人具有注冊會計師資格。平均每位投票人具有1.47個職稱或資格。

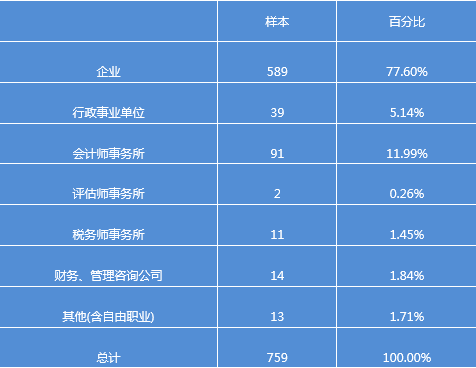

1-10 單位類型

? 77.6%的被調查者在企業工作,11.99%的被調查者在會計師事務所,在行政事業單位工作的約占5.14%,除此之外在其他單位工作的投票人所占比重很小。

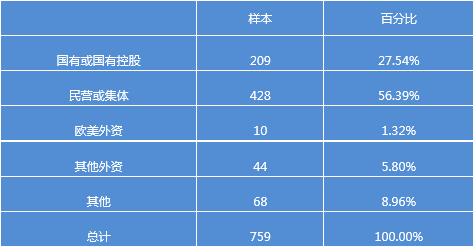

1-11 所有制類型

? 約有56.39%的投票人在民營或集體企業工作,約27.54%的投票人在國有或國有控股企業工作。

二、薪酬數據

? 2017年財會人員平均薪酬為125433元,相比2016年的平均118746元增長了5.63%;雖然平均薪酬有增長,但高位數和低位數相比去年都有所下降,尤其是低位數下降了12.84%;高低位薪酬之間的差距與從去年的31倍升高到34倍。

? 一方面平均薪酬的增長可能是隨經濟增長自然增長,2017年,全國居民消費價格總水平比上年上漲1.6%;另一方面平均薪酬的增長受到投票樣本的限制,因本投票主要發布在中國會計視野網站,網站用戶群的結構也會對投票結果產生影響。(投票樣本偏好請見文章第一部分,樣本描述。)

? 收入最高的5%人群,薪酬為541815元,相較于2016年的568672元下降4.72%。中位數薪酬為90000元,比2016年的80000元增長12.5%。而收入最低5%人群評價薪酬為16017元,相比2016年低位數18376元,增加了下降了12.84%。

2-1 學歷對薪酬水平的影響

? 如往年一樣,財會人員的薪資上同其學歷正相關,隨著學歷的提高,收入也相應有明顯的提高。碩士以上學歷的平均薪酬達到203259元,中專及以下則僅有72833元,其間差距將近3倍。

2-2 性別差異對薪酬水平的影響

? 調查顯示,男女之間的收入存在明顯的差異,男性平均工資遠高于女性,甚至達到約50%的程度。

? 相同學歷、年齡、職務層次的數據比較,男性收入均普遍高于女性。

? 2017年,女性被調查者薪資增長幅度要高于男性。

2-3 年齡差異對薪酬水平的影響

? 從歷年的數據可以看出,年齡對薪酬的影響呈正相關。

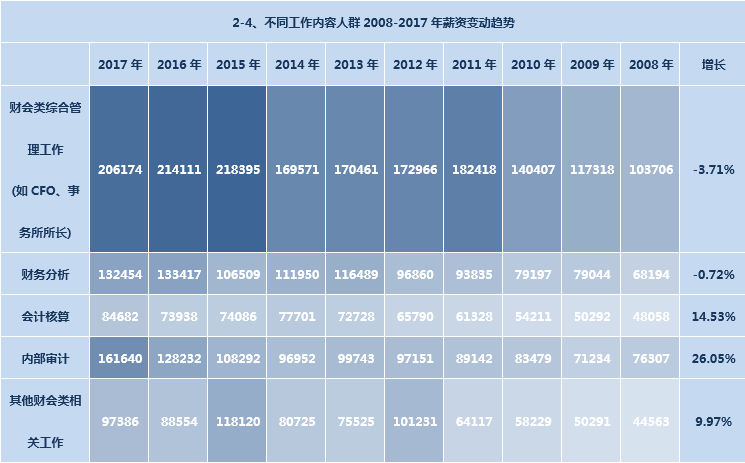

2-4、具體經辦或負責的工作內容對薪酬水平的影響

? 工作內容不同對被調查者薪酬影響很大,其中財會類綜合管理工作(如CFO、事務所所長)平均收入最高,2017年平均達到206174元。可以說,這部分人群是金字塔頂端的人群,某種程度上他們可以影響到他人的收入分配,薪酬高于其他被調查者也不足為奇。

? 從事外部審計的被調查者平均薪酬161345元,也屬于整體薪酬水平比較高的人群。

? 從事單純的會計核算工作的被調查者,整體薪酬仍然不高,平均薪酬僅有84682元。可見單純的會計核算工作并沒有什么技術含量,入門門檻很低,并且上升空間不大。如果會計人員僅僅滿足于做帳,則其上升空間極其有限。

? 從事資產評估的投票人因為樣本量太小,僅有2人,數據沒有代表性,不能代表行業整體水平。

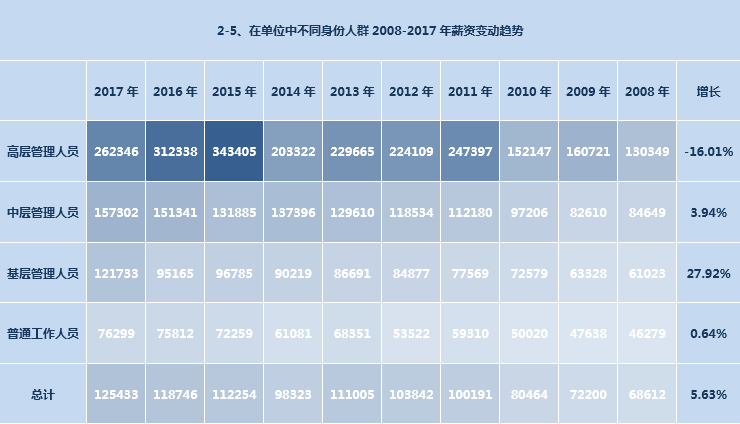

2-5、在單位中的身份對薪酬水平的影響

? 職位層次高低同收入呈正相關。2017年高層管理人員的平均薪酬,是普通工作人員3.4倍左右。本年度薪酬增幅最大的是基層管理人員,增幅約27.92%。

2-6、不同地區人群2008-2016年薪資變動趨勢

? 平均薪酬比較高的省市有上海、北京、港澳臺地區、湖南。由于某些省市搜集到的樣本量較小,不能客觀反映該地區的收入水平。

2-7、不同城市規模人群2008-2016年薪資變動趨勢

? 城市規模大小與投票者的薪酬基本正相關,2017年省會、直轄市或經濟特區的平均薪酬為143433元,而非城市地區為86384元。因投票人中非城市地區的樣本量過小,其薪酬收入數和增長幅度可能不具備統計意義。

2-8、參加工作的年限對薪酬水平的影響

? 被調查者的薪酬水平與參加工作年限正相關,基本隨參加工作的時間增長而不斷增長。

? 可以看到,2017年參加工作的人群起薪相比2016年增長約9.47%。

2-9、獲得的專業資格對薪酬水平的影響